开元棋牌- 开元棋牌官方网站- APP下载猪价南北分化仔猪3周涨38%节前是涨是跌?全国各地肉猪、猪苗牛羊鸡鸭鹅、蛋、禽苗和豆粕玉米等参考报价与行情资讯 (2026年1月26日)

2026-01-29 16:47:05

开元棋牌,开元棋牌官方网站,开元棋牌APP下载2026年1月26日,国内生猪市场呈现明显南北分化走势,期现货行情震荡博弈,核心受节前出栏节奏、区域供需差异及后市预期影响,整体购销节奏平稳,未出现大幅波动。当日全国生猪标猪均价为12.96元/公斤,较前一交易日微跌0.03元/公斤,猪肉批发均价小幅上涨1.7%至23.35元/公斤,终端零售按部位价差明显。

区域表现上呈现“北跌南稳、局部分化”格局。北方产区全线承压,华北、东北多数地区价格回调,北京、天津、河北等地跌幅明显,辽宁报价12.85-13.70元/公斤,吉林、黑龙江维持在13.00-13.15元/公斤,主要因养殖户节前恐慌性集中出栏,市场猪源激增,屠宰企业顺势压价。西北新疆报价最低,仅11.40-12.10元/公斤,成为全国价格洼地。

南方市场表现抗跌,部分区域逆势回暖。华东上海、浙江、江苏报价坚挺,江苏达13.60-13.95元/公斤;西南重庆、四川猪价上扬,得益于节前灌香肠、熏腊肉等备货需求支撑;华南广东、海南价格平稳,广西止跌回升,缓解市场下行压力。期货方面,生猪主力LH2603合约报11565元/吨,生猪2601合约微涨0.17%至11991元/吨,多合约分化明显,受节后消费淡季预期压制。

短期来看,供需博弈进入白热化,节前备货需求与集中出栏压力相互制衡,猪价将维持12.5-14元/公斤区间震荡,养殖户需灵活调整出栏策略,规避恐慌性抛售带来的损失。

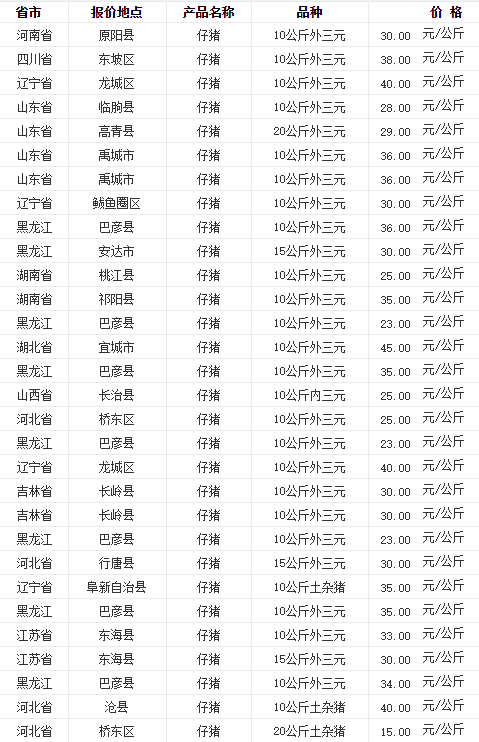

2026年1月26日,国内仔猪市场延续强势上涨态势,全国均价达256.67元/头(7kg断奶苗),近三周累计涨幅达38.2%,区域报价普遍上涨,核心受节前补栏需求升温及养殖户后市乐观预期带动。当日仔猪价格每头普遍上调30元,不同规格、区域价差较为明显。

区域方面,山东、湖南仔猪涨幅显著,处于大涨区间;华东、华北多数地区报价稳步上涨,上海、山东7kg仔猪跨省价达265元/头,河北255元/头;东北产区报价相对偏低,吉林、黑龙江7kg仔猪均为235元/头;西南地区云贵川仔猪价格保持稳定,云南部分地区20kg仔猪报价达500元/头。

市场逻辑方面,节前养殖户补栏积极性提升,叠加2025年产能去化带动的后市乐观情绪,支撑仔猪价格持续上行,但生猪市场供需博弈及春节后价格下行预期,一定程度抑制涨幅。短期来看,仔猪价格将维持上涨态势,后续需关注补栏需求收尾及生猪行情传导影响。

2026年1月26日,国内鸡蛋市场整体呈稳为主、局部微涨态势,期现货行情震荡运行,核心受节前备货收尾、库存偏低及供需博弈影响。现货市场稳多跌少,全国主流报价区间3.6-4.3元/斤,区域价差明显,浙江4.3元/斤领跑,湖南3.6元/斤垫底。

主产区方面,北京主流批发价173元/44斤保持平稳,山东、河南、河北多数地区报价持平,湖北浠水粉蛋小幅上涨2元,吉林成为东北少数涨价区域;主销区上海、广州报价稳中有势,终端走货虽有所放缓,但各环节库存偏低,支撑价格坚挺。

期货方面,鸡蛋主连合约报3079元/吨,微跌0.03%,鸡蛋2601合约上涨1.07%至3567元/吨,多合约呈现分化态势。短期来看,节前备货已近尾声,需求端支撑减弱,蛋价大概率维持高位震荡,局部货源充足区域或有小幅回落,暂无大幅波动风险。

2026年1月26日,国内鸡苗、白羽肉鸡(毛鸡)、淘汰鸡行情整体呈稳中小涨态势,区域价差显著,核心受节前刚需备货、鸡源供应松紧及供需博弈影响,各品类行情分化明显且有明确支撑逻辑。其中鸡苗市场小幅上行,全国均价达2.06元/羽,较前一交易日上涨0.08元,区域报价差异较大。

鸡苗方面,辽宁、山东等地涨幅突出,沈阳报价2.35元/羽、铁岭2.40元/羽,山东菏泽涨至1.75元/羽,优质大厂苗与散户苗价差明显,大厂苗报价最高达2.8元/羽,散户临时拿货价低至1.3元/羽,节前养殖户补栏需求支撑苗价上行,但市场对年后行情分歧导致成交价格区间宽泛。

白羽肉鸡(毛鸡)局部微涨,主产区报价稳中有升,山东菏泽3.80-3.90元/斤、威海3.77-3.87元/斤,东北大连3.82-3.92元/斤,均较前日微涨0.02元/斤。当前鸡源偏紧但屠宰企业抬价意愿不足,部分地区因鸡病导致养殖户扎堆出栏,一定程度抑制涨价幅度,供需博弈较为激烈。

淘汰鸡行情普遍上涨,辽宁鞍山、本溪等多地报价涨至4.80元/斤,河北各地涨至4.40元/斤,陕西宝鸡等地上涨0.30元/斤达4.60元/斤,山东济宁海兰褐最高达4.90元/斤。节前屠宰刚需推动行情上行,红鸡活禽报价优势凸显,整体货源偏紧支撑价格高位运行。短期来看,三类品类均受节前备货支撑,将维持稳中小涨格局。

1. 国内牛肉市场稳中小涨,育肥牛产地收购价普涨0.1-0.2元/斤,南北区域价差显著。

3. 广东育肥牛报价领跑全国,14.5-16.6元/斤,优质牛超16元成交。

5. 四川育肥牛报价14.0-15.4元/斤,新疆产区低位补涨0.2元/斤。

6. 北京新发地羊肉每公斤56元平稳,北方牛源南下补充南方节前备货需求。

2026年1月26日,国内豆粕市场呈现近强远弱格局,期现货行情震荡博弈,区域报价涨跌分化,核心受节前备货与远期供应预期影响。期货方面,截至当日11时25分,豆粕主连合约价格为2765元/吨,较前一交易日上涨13元,涨跌幅0.47%,日内最高2775元/吨、最低2754元/吨,整体震荡偏弱运行。

市场核心逻辑为节前备货支撑与远期供应压力博弈,下游饲料企业节前备货推动油厂豆粕库存连续去化,现货挺价意愿较强,但巴西大豆丰产、中加油菜籽贸易重启预期压制远期价格。短期来看,豆粕期价跟随外盘震荡,现货受刚需支撑保持坚挺,整体呈窄幅调整态势。

大商所2501合约 10月2日收盘 2966元/吨,与现货基本持平,主力基差仅+20元左右,处于历史偏低水平,显示现货端跟涨动力不足。

9-10月大豆到港预估仍高:9月约1000万吨、10月950万吨,油厂开机率维持65%以上,豆粕库存连续三周回升至95万吨(环比+8%)。

国储传闻将轮出300万吨进口大豆,短期进一步增加市场可压榨量,压制现货基差。

节后饲料企业执行“随用随采”,物理库存天数28天,低于去年同期32天;生猪存栏虽高但养殖亏损,配方中豆粕添加比例小幅下调至17.5%(-0.3pct)。

南美10月船期大豆CNF报价对巴西贴水160-170美分/蒲,环比降10美分;美湾贴水140美分,仍受25%关税限制无人问津。

按当前贴水及CBOT 11月合约1000美分估算,10月压榨完税成本约3150元/吨,高于现货,油厂压榨利润(山东)-120元/吨,亏损扩大对价格形成底部支撑。

关注:中美第四次会谈(10月底)是否带来美豆采购重启及南美天气炒作,成本端变动将决定四季度方向。

结论:10月2日国内豆粕现货延续低位横盘,基差偏弱、库存回升,短期仍缺上涨驱动;中期关注油厂开机节奏与南美贴水变化,若压榨利润继续恶化,价格下行空间有限,建议饲料企业维持15-20天滚动库存,等待2950下方分批补库。

豆粕:今日沿海主流油厂报价普降10–20元/吨,区间2800–2890元/吨,华南略低、华东略高。高开机率叠加终端提货平稳,港口及油厂豆粕库存继续累积,现货端承压。

菜粕:东莞一口价上调10元至2530元/吨,主要因华南水产料刚需补库及可交割货源偏紧,短线表现强于豆粕。

大商所2501合约 10月2日收盘 2966元/吨,与现货基本持平,主力基差仅+20元左右,处于历史偏低水平,显示现货端跟涨动力不足。

9-10月大豆到港预估仍高:9月约1000万吨、10月950万吨,油厂开机率维持65%以上,豆粕库存连续三周回升至95万吨(环比+8%)。

国储传闻将轮出300万吨进口大豆,短期进一步增加市场可压榨量,压制现货基差。

节后饲料企业执行“随用随采”,物理库存天数28天,低于去年同期32天;生猪存栏虽高但养殖亏损,配方中豆粕添加比例小幅下调至17.5%(-0.3pct)。

南美10月船期大豆CNF报价对巴西贴水160-170美分/蒲,环比降10美分;美湾贴水140美分,仍受25%关税限制无人问津。

按当前贴水及CBOT 11月合约1000美分估算,10月压榨完税成本约3150元/吨,高于现货,油厂压榨利润(山东)-120元/吨,亏损扩大对价格形成底部支撑。

关注:中美第四次会谈(10月底)是否带来美豆采购重启及南美天气炒作,成本端变动将决定四季度方向。

结论:10月2日国内豆粕现货延续低位横盘,基差偏弱、库存回升,短期仍缺上涨驱动;中期关注油厂开机节奏与南美贴水变化,若压榨利润继续恶化,价格下行空间有限,建议饲料企业维持15-20天滚动库存,等待2950下方分批补库。

豆粕:今日沿海主流油厂报价普降10–20元/吨,区间2800–2890元/吨,华南略低、华东略高。高开机率叠加终端提货平稳,港口及油厂豆粕库存继续累积,现货端承压。

菜粕:东莞一口价上调10元至2530元/吨,主要因华南水产料刚需补库及可交割货源偏紧,短线表现强于豆粕。

豆粕9月合约录得“四连阳”,期价重心抬升至2900上方,走势明显强于美盘;

资金逻辑:市场提前博弈四季度进口大豆潜在缺口,远月贴水给予多头安全边际。

豆粕9月合约录得“四连阳”,期价重心抬升至2900上方,走势明显强于美盘;

资金逻辑:市场提前博弈四季度进口大豆潜在缺口,远月贴水给予多头安全边际。

‑ 7月进口大豆到港量预计维持900万吨以上,油厂压榨量高位运行,现货供给压力短期难消;

‑ 四季度采购缺口约500–600万吨,进口商观望中美贸易谈判进展,若美西新作升贴水或运费出现变化,采购节奏可能后移。

‑ 美豆主产区墒情良好,优良率维持高位,丰产预期强化,CBOT11月合约回落至1200美分下方;

‑ 巴西农户销售近尾声,8月出口装船预计下降,全球大豆供应边际收紧的时点或推迟至9月以后。

‑ 7月进口大豆到港量预计维持900万吨以上,油厂压榨量高位运行,现货供给压力短期难消;

‑ 四季度采购缺口约500–600万吨,进口商观望中美贸易谈判进展,若美西新作升贴水或运费出现变化,采购节奏可能后移。

‑ 美豆主产区墒情良好,优良率维持高位,丰产预期强化,CBOT11月合约回落至1200美分下方;

‑ 巴西农户销售近尾声,8月出口装船预计下降,全球大豆供应边际收紧的时点或推迟至9月以后。

短线:高库存压制现货,但盘面已提前反映利空,基差继续走弱空间有限;豆粕期价2800–2950区间震荡对待。

中线:若四季度采购缺口确认且美豆生长期天气无新风险,国内远月合约抗跌属性增强,关注9–1正套及11月美豆天气市对连粕的传导。

1. 宁夏泾源县建立肉牛屠宰运输“1234”社会化服务机制,推动肉牛产业提质增效,降低养殖户运输成本60%以上。

2. 全国生猪均价小幅震荡,报12.97元/公斤,北方多地小幅下跌,南方部分地区微涨。

3. 全国活羊行情稳中有涨,优质羊源小幅溢价,局部地区上涨0.1-0.2元/斤。

4. 农业农村部持续出台政策,通过技术扶持、贴息贷款等助力肉牛奶牛产业复苏巩固。

5. 内蒙古部分地区羊价上涨,临河奥菲利一等带皮母羔价涨至28.5元/斤。

7. 全国牛肉价格普遍上涨,中期上涨行情趋势明确,肉牛养殖行业前景向好。

8. 北京鸡蛋主流价格平稳,报173元/箱,鸡蛋价格宏观向上突破态势确立。

1月17日至18日,由自治区水牛研究所牵头的国家重点研发计划“畜禽新品种培育与现代牧场科技创新”重点专项“奶水牛产业高产高效关键技术与集成示范”项目2025年度工作会议在钦州市灵山县顺利召开。中国工程院院士任发政、自治区农业农村厅二级巡视员罗军、钦州市副市长王文泽、灵山县有关领导、专家,以及项目14家实施单位代表参加会议。

会议全面总结了项目2025年取得的工作成绩。一年来,项目组围绕高产奶水牛生产性能评定、繁殖效率提升技术、疫病防控技术、高效养殖技术、产品品质提升与开发技术等方向开展研究攻关,推动创建了2个奶水牛产业示范区、1个境外无疫牧场;建立了1套数字化奶水牛养殖云平台,完成了一批基础研究数据信息的收集与分析;建立推广关键技术2套,获批标准3项,发表论文9篇,联合培养研究生2人。

会议充分肯定了项目组一年来取得的工作成绩,希望项目跟踪专家和咨询专家持续给予专业指导与技术支持,要求自治区水牛研究所强化统筹协调,项目组压实工作责任,推动项目有序开展,抓紧抓实各项任务落实。项目跟踪和咨询专家对项目及各课题的执行进展与研究成果进行了一一点评,针对性提出“扩群、提质、增效、降本”的优化措施,为项目后续推进指明方向。

任发政要求项目组充分借鉴我国黑白花奶业发展的成功经验,依托多年来水牛研究的积累,紧密结合广西资源禀赋与产业特色,加快项目实施和成果产出,突出应用导向,加速推进项目落地见效,聚焦核心短板,在关键技术研究上持续发力,着力破解奶水牛群体规模小、单产水平低、养殖成本高的行业难题,全力推动我国奶水牛产业高质量发展。

会上,灵山县介绍了项目实施以来对当地奶水牛产业发展的支撑成效。会议组织参观了广西百菲乳业股份有限公司和奶水牛养殖基地,实地考察了项目技术成果转化应用实效及数字化养殖运行状态。

近年来,我市一直致力于推进无规定动物疫病净化场的创建工作,已有扬翔、温氏、史记、汉世伟、农垦西江等养殖企业取得国家级无规定动物疫病养殖小区资质。截至目前,我市通过国家级非洲猪瘟无疫小区、无规定动物疫病净化场8个;自治区星级净化场、无规定动物疫病净化场、非洲猪瘟无疫小区等33个,共通过各类动物疫病净化场41个,动物疫病净化业绩居广西前列。返回搜狐,查看更多